|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

さまざまな事業者が提供している電子マネー。しかし、現在一般的な非接触ICカードに関しては、そのサービスを大きく2つに分類できます。今回は電子マネーの種類について見てみましょう。 ■ お金の流れが異なる「プリペイド」と「ポストペイ」 「Edy、Suica、PASMO、nanaco、WAON」、「iD、QUICPay、SmartPLUS、Visa Touch」。さて、クイズではありませんが、この2つのグループの違いは何でしょうか?もちろん、どちらも電子マネーのサービスですが、一般的にこの2つのグループは別の種類の電子マネーとして扱われます。本稿の第1回でも簡単に紹介しましたが、前者が「プリペイド」型の電子マネー、後者が「ポストペイ」型の電子マネーと分類されています。 その違いは、いつお金を支払うかです。詳しくは後述しますが、プリペイド型は文字通り前払い式、ポストペイ型が後払い式を意味します。 電子マネーは、商品やサービスの購入を電子的な情報のやり取りで行うサービスですが、当然ながら電子マネーを使えば利用者の財布や口座の現金も増減します。これをどのタイミングでするのかというのが、先の2つの種類の違いです。 では、具体的にどのような違いがあるのかをそれぞれの方式ごとに見ていきましょう。

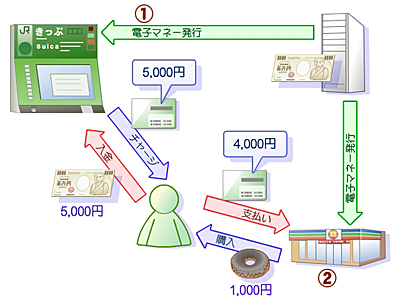

■ 「テレホンカード」感覚のプリペイド型 プリペイド型は、以前に数多く流通していたテレホンカードのような感覚で使える、前払い方式の電子マネーです。その使い方は単純で、駅の券売機やコンビニエンスストアの店頭、専用端末などを利用して、あらかじめ非接触ICカードにお金を入れておきます。たとえば、駅などの端末を利用して5,000円を支払ったとすると、その5,000円という情報が非接触ICカードに記録されるわけです。この手続きはプリペイド型ならではのもので「チャージ」と呼びます。 チャージが完了すれば、非接触ICカードがお金と同じ意味を持つことになります。これにより、たとえばコンビニエンスストアなどでの1,000円の買い物をした際に、支払いをプリペイド型の電子マネーで行った場合、非接触ICカードの情報から1,000円分の情報が差し引きされます。つまり、カード上の情報は5000円-1000円=4000円(残高)となるわけです。

このように、前払いした現金をベースに電子的な決済によって商取引を行うのがプリペイド型の電子マネーですが、その欠点は残高が足りなくなるたびにチャージしなければならない点です。 このため、サービスによっては、残高が一定の水準を下回った際に、あらかじめ登録しておいたクレジットカードなどから自動的にチャージを行う「オートチャージ」というしくみを備えているサービスもあります。このあたりは、各サービスの紹介の際に詳しく解説することにしましょう。 プリペイド型の電子マネーには以下のようなサービスがあります。電子マネーの先駆者とも言えるEdy、鉄道などの交通機関が主体となったSuica、PASMO、そしてnanacoやWAONなどスーパーやコンビニエンスストアなどの流通業が発行主体となるサービスが主となります。大手流通に関してはすでに銀行業にも進出していますが、非金融業からの進出が多いこともプリペイド型電子マネーの特徴と言えるでしょう。

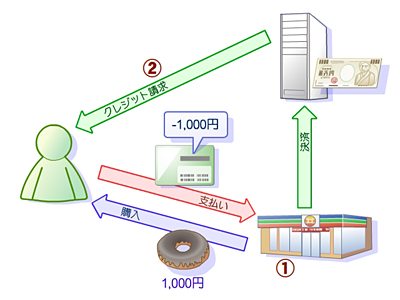

■ クレジットカードの延長線にあるポストペイ型 一方、ポストペイ型は、基本的にクレジットカードの延長線上にあるサービスと考えるとわかりやすいでしょう。前払いのプリペイドに対して、ポストペイは後払い式のサービスです。たとえば、先ほどと同様に店頭で1000円の商品を購入する場合を考えて見ましょう。ポストペイ型の電子マネーの使い方はクレジットカードとほとんど同じです。商品の支払いを電子マネーで行うと、その場で決済が行われます。ただし、この時点で利用者は現金を支払う必要はありません。後払い方式ですから、月末などの決められたタイミングで一定期間分の支払いがまとめて請求されますので、これを後から支払うという形になります。

このようにプリペイド型電子マネーと違ってあらかじめチャージをする必要がない点、一方、クレジットカードと違ってカードを店頭の端末にかざすだけでと決済が手軽(通信に時間がかからないうえサインも不要)な点が、他の決済方式との違いです。 ポストペイ型電子マネーには、以下のようなサービスがあります。通信業界からの参入であるNTTドコモの「iD」、スルッとKANSAI協議会が関西圏の地下鉄・鉄道・バスなどで提供する「PiTaPa」を除くと、ほとんどの提供事業者はクレジットカード会社です。 というのも、ポストペイ型の場合、後払いとなるため利用者の信用情報を管理したり、料金回収を確実に行うなど複雑な仕組みが要求されるため、異業種からの参入障壁が比較的高いのです。一方、クレジットカード会社としては、決済時間が短く手続きが簡単な非接触ICカードを利用した決済手段によって、拡大が期待される小口決済の市場での収益拡大を目指しています。

■ 組み合わせで使うこともでき関係は複雑 このように、非接触ICカードを利用した電子マネーには、プリペイド型とポストペイ型の2種類があることを紹介しましたが、実際にはnanacoを使ってQUICPayで支払い、請求はアイ・ワイカードなどという複雑な組み合わせでの使い方も可能です。また、使い方によってポイントの付き方が変わるなど、利便性の高い電子マネーというサービスの詳細は実に複雑です。これらはサービスごとに確認していった方が確実ですので、次回からは各サービスについて詳細に紹介していくことにしましょう。 ■ URL Edy http://www.edy.jp/ Suica http://www.jreast.co.jp/Suica/ PASMO http://www.pasmo.co.jp/ nanaco http://www.nanaco-net.jp/ WAON http://www.waon.com/ iD http://id-credit.com/ QUICPay http://www.quicpay.jp/ Smartplus http://smartplus.jp/ Visa Touch http://visatouch.jp/ PiTaPa http://www.pitapa.com/ ■ 関連記事 ・ 第1回:電子マネーとは ・ 第2回:おサイフケータイとは 2008/08/28 11:11

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BB Watch ホームページ |

| Copyright (c) 2008 Impress Watch Corporation, an Impress Group company. All rights reserved. |